Ανακοινώσεις

Για «Ξεκάθαρο και αυξημένο» τιμοκατάλογο στη βιομηχανική τομάτα για ακόμη μία χρονιά, ώστε να προσεγγίσει παλιούς και νέους παραγωγούς, σε συνέχεια της οικονομικής σταθερότητας και στοχεύοντας στην ποιότητα, κάνει λόγο σε ανακοίνωσή της, η DAMAVAND Α.Ε. Τηρώντας την υπόσχεση για διαρκή άνοδο τιμών, η DAMAVAND, για πρώτη φορά πέρυσι, επιβράβευσε την ποιότητα καθιερώνοντας αύξηση τιμής στις χαμηλές τιμές ξένων υλών και ποιοτικών ελαττωμάτων. Σε συνέχεια της τιμολογιακής της πολιτικής, η DAMAVAND, την φετινή χρονιά, επιβραβεύει την τήρηση της σύμβασης καθιερώνοντας αύξηση τιμής για τις ποσότητες που θα αναγράφονται σε αυτήν. Επίσης, αυξάνει σημαντικά την επιβράβευση της πρώιμης και όψιμης καλλιέργειας.

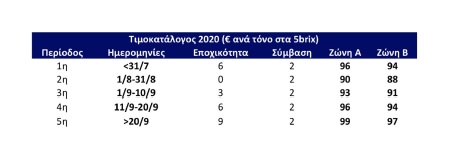

Πιο συγκεκριμένα ο τιμοκατάλογος για το 2020 είναι:

Σημειώσεις:

- Αναλογικότητα τιμής με βάση το μηνιαίο μέσο όρο

- Η «εποχικότητα» αφορά την πρώιμη και όψιμη καλλιέργεια

- Η «σύμβαση» αφορά την τήρηση των αναγραφόμενων ποσοτήτων και όρων μεταφοράς ανά παραγωγό (εκτός περιπτώσεων ανωτέρας βίας).

- Υπολογίζεται μεταφορά 11 €/τόνο για τη Ζώνη Α και 9 €/τόνο για τη Ζώνη Β.

- Οι παραπάνω τιμές περιλαμβάνουν 1 €/τόνο για την τήρηση των υποχρεώσεων της ολοκληρωμένης διαχείρισης καλλιέργειας και την ορθή και έγκαιρη υποβολή ημερολογίου αγρού.

Ξένες ύλες:

- Ξένες ύλες 0% – 2%, αύξηση τιμής κατά 2%.

Ποιοτικά ελαττώματα:

- Ελαττωματικοί καρποί 0% – 2% αύξηση τιμής κατά 2%.

- Ελαττωματικοί καρποί 2,01% – 4% αύξηση τιμής κατά 1%.

- Ελαττωματικοί καρποί 4,01 – 6% απομείωση τιμής κατά 0%.

- Ελαττωματικοί καρποί 6,01 – 8% απομείωση τιμής κατά 3%.

- Ελαττωματικοί καρποί 8,01 – 10% απομείωση τιμής κατά 4%.

- Ελαττωματικοί καρποί 10,01 – 12% απομείωση τιμής κατά 5%.

- Ελαττωματικοί καρποί 12,01 – 14% απομείωση τιμής κατά 8%.

- Ελαττωματικοί καρποί 14,01 – 17% απομείωση τιμής κατά 9%.

- Ελαττωματικοί καρποί 17,01 – 20% απομείωση τιμής κατά 10%.

- Φορτία με ποιοτικά ελαττώματα πάνω από 20% δεν παραλαμβάνονται.

Εξόφληση εμπορικής αξίας μέχρι το τέλος του επόμενου μήνα από την παράδοση.

Την τάση αναβίωσης παλιών τοπικών ποικιλιών που επιχειρούν κυρίως µικρές αγροτικές βιοτεχνικές επιχειρήσεις, αλευρόµυλοι, οινοποιεία και νέοι αγρότες έρχεται να ενισχύσει το Μέτρο 10.1.10, το θεσµικό πλαίσιο του οποίου προβλέπεται να εκδοθεί εντός του Ιανουαρίου του 2020 και η πρόσκληση ένα µήνα µετά.

Κριθάρι Νάξου, σιτάρι σκληρό Μαυραγάνια, µονόκκοκο Καπλουτζάς, ξινόµηλα Αγιάσου, αµύγδαλα Αφράτα, Μαύρες συκιές, δαµάσκηνα Σκοπέλου, νεροκρέµµυδο Ζακύνθου, τοµατοπιπεριά, αγκινάρα Κρήτης, κερκυραϊκή µικρόκαρπη φράουλα, φασόλι Τήνου, ρίγανη Τρικάλων, τσάϊ του βουνού Κρήτης. Οι παραπάνω αποτελούν κάποιες καλλιέργειες από τις συνολικά 53 που θα επιδοτούνται από το πρόγραµµα που θα προκηρυχθεί τον Φεβρουάριο, όπως αναφέρει το έγγραφο των διαχειριστικών αρχών που θα παρουσιαστεί στην 8η Επιτροπή Παρακολούθησης στο Βραχάτι Κορινθίας στις 11 ∆εκεµβρίου.

Πρόκειται για ένα µέτρο που λειτουργεί ουσιαστικά στα πρότυπα των «Σπάνιων Φυλών» αλλά για τη φυτική παραγωγή πριµοδοτώντας όποιον αγρότη επιθυµεί να φυτέψει τις παραπάνω τοπικές αβελτίωτες ποικιλίες χρησιµοποιώντας πολλαπλασιαστικό υλικό είτε από τον ΕΛΓΟ είτε ιδιοπαραγόµενο.

Μόνο σε τόπους που ευδοκιµούν

Η ενίσχυση στο Μέτρο προστασίας τοπικών ποικιλιών θα λαµβάνεται για την καλλιέργεια µόνο σε τόπους που ευδοκιµούν αυτές οι ποικιλίες. Για παράδειγµα η ρίγανη λαµβάνει ενίσχυση µόνο για την καλλιέργειά της στον Όλυµπο (Πιερία, Λάρισα), στα Τρίκαλα και στη Λακωνία, ή το όψιµο ροδάκινο Νάουσας, µόνο στην Ηµαθία. Οι δικαιούχοι αναλαµβάνουν τη δέσµευση να καλλιεργούν τους αβελτίωτους πληθυσµούς – ποικιλίες, στις συγκεκριµένες περιοχές κατανοµής ανά πληθυσµό - ποικιλία και ενισχύονται για τηναπώλεια εισοδήµατος που η καλλιέργεια αυτή τους επιφέρει. Επίσης δεσµεύονται να συνεργάζονται και να χορηγούν δείγµα σπόρου ή άλλου πολλαπλασιαστικού υλικού ή κάθε άλλη σχετική πληροφορία στις υπηρεσίες και αρµόδιους φορείς του ΥΠΑΑΤ.

Η δέσµευση είναι πενταετούς διάρκειας και εφαρµόζεται σε σταθερά αγροτεµάχια καθόλη τη διάρκεια της πενταετίας, τα οποία κατέχονται νόµιµα κατ’ έτος και καθ’ όλη την περίοδο της δέσµευσης.

Ύψος ενίσχυσης

Τα ποσά στήριξης ανά στρέµµα:

- Χειµερινά σιτηρά: 36,7 ευρώ

- Ψυχανθή: 52,4 ευρώ

- ∆ενδρώδεις-θάµνοι-λοιπά µικρά καρποφόρα: 90 ευρώ

- Ελιά: 62,1 ευρώ

- Αµπέλια: 72,9 ευρώ

- Κηπευτικά: 60 ευρώ

- Φαρµακευτικά, αρωµατικά: 60 ευρώ

Μεγάλη «πληγή» για την εγχώρια μελισσοκομία αποτελεί το φαινόμενο των ελληνοποιήσεων μελιού που πλήττει βάναυσα τον Έλληνα παραγωγό και καταναλωτή. Όπως ήταν αναμενόμενο, το θέμα απασχόλησε έντονα τις εργασίες του 3oυ Πανελλήνιου Συνεδρίου Επαγγελματικής Μελισσοκομίας, όπου τονίσθηκε η επιτακτική ανάγκη λήψης άμεσων μέτρων για την αποτροπή του φαινομένου. Όπως υπογραμμίζει ο γραμματέας του Μελισσοκομικού Συλλόγου Αχαΐας, επιτήδειοι εκμεταλλεύονται τη βασική αρχή του ελεύθερου εμπορίου, εισάγουν φθηνό, υποβαθμισμένο μέλι και το προωθούν σαν ελληνικό, εξαπατώντας έτσι την πολιτεία και αισχροκερδώντας σε βάρος του καταναλωτή. «Η αισχροκέρδεια αυτή δημιουργεί ένα σωρό από άλλες αλυσιδωτές αρνητικές επιπτώσεις, όπως ο αθέμιτος ανταγωνισμός, η δυσφήμιση του προϊόντος, η απώλεια της εμπιστοσύνης του καταναλωτή στο ελληνικό μέλι, η δυσκολία στη διάθεσή του, η χαλάρωση στις προσπάθειες παραγωγής ποιοτικού μελιού και η αποθάρρυνση του παραγωγού που σε μερικές περιπτώσεις φθάνει μέχρι και την εγκατάλειψη του επαγγέλματός του», τονίζει χαρακτηριστικά. Στη συνέχεια, ο ίδιος προσθέτει ότι «παρά τις σοβαρές καταγγελίες, κανείς μέχρι στιγμής δεν κατηγορήθηκε επίσημα και κανείς δεν καταδικάστηκε για την απάτη. Αντίθετα, ο αρμόδιος φορέας του υπουργείου, ο ΕΦΕΤ, αναφέρει την αδυναμία του αγορανομικού ελέγχου να διαπιστώσει τη γεωγραφική προέλευση των εισαγόμενων μελιών και να το διακρίνει από το εγχώριο». Όπως αναφέρει, η στάση αυτή όχι μόνο δεν συμβάλλει στην επίλυση του προβλήματος, αλλά αντίθετα ανοίγει τις κερκόπορτες της ελληνικής αγοράς στις ελληνοποιήσεις. Προτάσεις Ο Μελισσοκομικός Σύλλογος Αχαΐας, διά στόματος του κ. Αλιχού, ζητά την άμεση εφαρμογή διοικητικών μέτρων, όπως την υποχρεωτική καταγραφή στο βιβλίο αποθήκης της ποσότητας εισαγωγής και διακίνησης του εισαγόμενου μελιού. Επιμένει στην πλήρη ιχνηλασιμότητα στα παραστατικά που θα φανερώνουν την πορεία του εισαγόμενου μελιού (τιμολόγια αγοράς, πώλησης).

Παράλληλα, προτείνει την ανάπτυξη και τη νομοθέτηση εργαστηριακών μεθόδων ιχνηλασιμότητας και διαχωρισμού του εγχώριου από τα εισαγόμενα μέλια (γυρεοσκοπική εξέταση, φάσμα αρωματικών ουσιών κ.λπ.), χρήση τοπωνυμίων και πιστοποίηση του εγχώριου προϊόντος από τους φορείς των μελισσοκόμων, όπως ήδη εφαρμόζεται με μεγάλη επιτυχία σε αρκετές χώρες όπως η Κύπρος, η Γερμανία, η Σλοβακία, η Πολωνία, η Τσεχία, η Αργεντινή, ο Καναδάς, η Κολομβία, η Πορτογαλία και άλλες. Πέρα από τα μέτρα αυτά, προτείνονται πυκνοί τακτικοί και έκτακτοι έλεγχοι στους εισαγωγείς μελιού και αποτρεπτικές διοικητικές κυρώσεις για μη συμμορφώσεις στους παραβάτες. Το ελληνικό σήμα Ο Μελισσοκομικός Σύλλογος ζητά την καθιέρωση του ελληνικού σήματος, εφόσον πρώτα θεσμοθετηθούν οι μέθοδοι διαφοροποίησης του ελληνικού από το εισαγόμενο και με την προϋπόθεση ότι θα διεξάγονται πυκνοί έκτακτοι έλεγχοι στο διακινούμενο με το σήμα προϊόν. «Ο κανονισμός απονομής του σήματος έχει ολοκληρωθεί από το ΥΠΑΑΤ σε συνεργασία με φορείς των μελισσοκόμων, χωρίς όμως να προβλέπει ασφαλιστικές δικλείδες προστασίας του εγχώριου προϊόντος. Οι τυποποιητές θα ελέγχονται κάθε τρία χρόνια, σε τακτικό έλεγχο και μόνο στα έγγραφα διακίνησης. Το τυποποιημένο προϊόν δεν ελέγχεται εργαστηριακά, γιατί ο ΕΦΕΤ δεν δέχεται τη γυρεοσκοπική εξέταση και όποια άλλη εξέταση εντοπίζει το ελληνοποιημένο προϊόν», υποστηρίζει ο κ. Αλιχός

Σε μία νέα φάση αναζήτησης μπαίνει η καλλιέργεια του φουντουκιού. Η έλλειψη εξειδίκευσης και οι ερασιτεχνισμοί του παρελθόντος έθεσαν το φυτό εκτός παραγωγικής διαδικασίας στη χώρα μας. Τα τελευταία χρόνια, και λόγω της ζήτησης του ελληνικού φουντουκιού, κάποιοι αγρότες έδειξαν και πάλι ενδιαφέρον. Ο όγκος παραγωγής, η ποιότητα των καρπών και οι σύγχρονες οργανώσεις των παραγωγών μπορούν να παίξουν σημαντικό ρόλο στην εξέλιξη, αλλά και στην προοπτική της καλλιέργειας. Μεγάλο κενό υπάρχει και στον τομέα της έρευνας, όπου και εκεί θα πρέπει να υπάρξουν νέα δεδομένα και τεχνολογίες, ώστε να ξεπεραστούν τα προβλήματα και να παραχθούν προϊόντα υψηλής ποιότητας και με χαμηλό κόστος παραγωγής. Όπως μας εξηγεί ο Δαμιανός Εμμανουηλίδης, παραγωγός από το Μανιάκι Αμυνταίου, «τα τελευταία χρόνια παρατηρείται μεγάλο ενδιαφέρον από πολλούς αγρότες της περιοχής μας και κυρίως από νέους για την καλλιέργεια του φυτού. Επειδή βλέπουμε τα προβλήματα που θα συναντήσουμε στην καλλιέργεια και στην αγορά, κάνουμε ήδη κινήσεις για τη δημιουργία μιας σύγχρονης ομάδας παραγωγών».

Μέσα από τη μεταποίηση η προστιθέμενη αξία

Ο καρπός του φουντουκιού είναι ιδιαίτερα ανθεκτικός και ειδικά μετά τη συλλεκτική περίοδο. Το γεγονός αυτό δίνει τη δυνατότητα στον παραγωγό να το αποθηκεύσει και παράλληλα να το μεταποιήσει ο ίδιος. Ο κ. Εμμανουηλίδης προσπαθεί μέσα από μία μικρή μεταποιητική επιχείρηση να δώσει προστιθέμενη αξία στο παραγόμενο προϊόν, μεταποιώντας το σε πραλίνα και σοκολάτα με φουντούκια. «Έχουμε τη δυνατότητα να αναπτύξουμε και νέα προϊόντα από το φουντούκι, χάρη στην ποιοτική του υπεροχή. Αυτό, όμως, που έχουμε ανάγκη σήμερα, είναι οι μεγαλύτερες ποσότητες, ώστε να μπούμε δυναμικά στο παιχνίδι της αγοράς», καταλήγει.

Το πολλαπλασιαστικό υλικό θα κάνει τη διαφορά

Όπως όλα τα φυτά, έτσι και το φουντούκι έχει τις δικές του ιδιαιτερότητες και απαιτήσεις. Επηρεάζεται εύκολα από τους παγετούς της άνοιξης και βέβαια δεν λείπουν από την ατζέντα της φυτοπροστασίας εχθροί και ασθένειες, μικρότερης όμως έντασης σε σχέση με άλλα ακρόδρυα. «Η επιλογή του κατάλληλου γενετικού υλικού, προσαρμοσμένου στις εδαφοκλιματολογικές συνθήκες της περιοχής, θα παίξει σημαντικό ρόλο στην καλλιέργεια της φουντουκιάς», λέει στην «ΥΧ» ο Δημήτρης Δανιηλίδης, φυτωριούχος από τα Μονόσπιτα Νάουσας. Σε ό,τι αφορά το θέμα των τιμών, και σύμφωνα με δηλώσεις παραγωγών, «ανάλογα με την ποικιλία, οι τιμές αυτή την περίοδο κυμαίνονται από 2 έως 2,5 ευρώ το κιλό στον παραγωγό. Η μέση απόδοση ανά στρέμμα μπορεί να ξεπεράσει και τα 250 κιλά».